Carlos Thadeu de Freitas

Hora e vez dos Fidcs

Fundos de Investimento em Direitos Creditórios ampliam alternativas de financiamento para empresas

Hora e vez dos Fidcs

Fundos de Investimento em Direitos Creditórios ampliam alternativas de financiamento para empresas, mas exigem maior governança e transparência.

Por Carlos Thadeu de Freitas

Durante décadas, o crédito empresarial no Brasil esteve concentrado no sistema

bancário. Empresas com carteiras sólidas de recebíveis, mas sem grande poder de negociação junto aos bancos, acabavam sujeitas a custos elevados de financiamento e a spreads incompatíveis com a necessidade de expansão dos negócios. Foi justamente para ampliar as alternativas de captação de recursos que surgiram os Fidcs (Fundos de Investimento em Direitos Creditórios), criados pela resolução nº 2.907 do Conselho Monetário Nacional, em 2001.

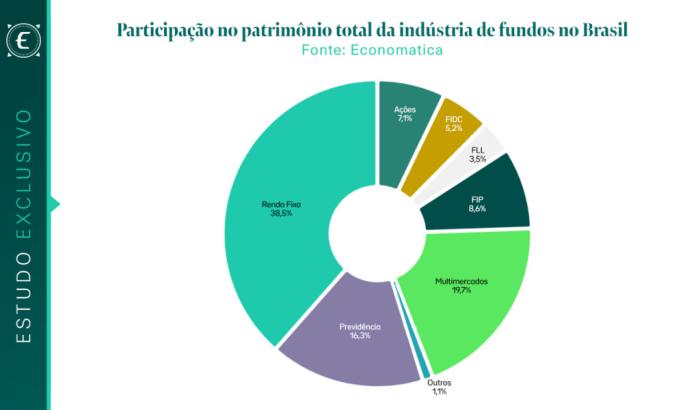

Mais de duas décadas depois, os Fidcs vivem seu momento de maior protagonismo. O patrimônio líquido da indústria saltou de cerca de R$ 130 bilhões em 2020 para aproximadamente R$ 734 bilhões ao fim de 2025. Em 2026, o setor já se aproxima da marca de R$ 1 trilhão. O número de fundos ativos também cresceu de forma expressiva, ultrapassando 5.000 estruturas em operação ou pré-operacionais. O avanço transformou os Fidcs em uma das principais classes do mercado de capitais brasileiro.

O crescimento não ocorre por acaso. Em um ambiente de juros elevados, como o observado nos últimos anos, empresas passaram a buscar fontes alternativas de financiamento capazes de reduzir seus custos financeiros. Para o comércio, em especial, os Fidcs representam uma ferramenta importante para antecipação de recebíveis. Em vez de recorrer a empréstimos bancários tradicionais, lojistas e empresas podem vender seus direitos de crédito para um fundo e obter recursos com condições potencialmente mais favoráveis.

Para pequenas e médias empresas do comércio, que frequentemente enfrentam custos elevados de crédito, os Fidcs podem representar uma alternativa relevante para transformar vendas a prazo em liquidez imediata, com menor dependência do sistema bancário.

Quanto maior o custo do crédito bancário, maior tende a ser a atratividade das estruturas de securitização. Em outras palavras, quando o Banco Central aperta a política monetária para combater a inflação, os Fidcs ganham espaço como alternativa de funding para empresas que precisam preservar fluxo de caixa e capital de giro.

AMADURECIMENTO DO MERCADO

A evolução regulatória conduzida pela CVM (Comissão de Valores Mobiliários) também contribuiu para o amadurecimento do mercado, ampliando a transparência e reforçando mecanismos de supervisão.

Entretanto, o crescimento acelerado do setor traz desafios proporcionais à sua relevância. A mesma flexibilidade que torna os Fidcs instrumentos eficientes para financiar a economia também pode abrir espaço para estruturas pouco transparentes. Casos recentes investigados por órgãos de fiscalização demonstram que operações de crédito estruturado podem ser utilizadas de forma inadequada para ocultação de recursos, fraudes e lavagem de dinheiro quando não há mecanismos robustos de governança, controle e supervisão.

Por essa razão, o fortalecimento dos processos de due diligence, da verificação do lastro dos créditos e da atuação dos administradores, gestores e custodiantes tornou-se um elemento central para a sustentabilidade da indústria. O amadurecimento do mercado dependerá não só do crescimento do volume financeiro, mas também da capacidade de preservar a confiança dos investidores e garantir a integridade das operações.

O Brasil convive historicamente com um dos maiores custos de crédito do mundo. Nesse contexto, qualquer mecanismo capaz de aproximar poupadores e tomadores de recursos merece atenção. Os Fidcs cumprem esse papel ao conectar a poupança dos investidores às necessidades de financiamento das empresas, especialmente do comércio e dos serviços, setores intensivos em capital de giro.

Em um cenário marcado por juros elevados, pela necessidade crescente de capital de giro e pela busca por fontes alternativas de financiamento, os Fidcs tendem a ocupar um espaço cada vez mais estratégico na economia brasileira. O desafio será garantir que esse crescimento venha acompanhado de governança, transparência e segurança para investidores e empresas.

Carlos Thadeu de Freitas Gomes, é assessor externo da área de economia da CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo). Foi presidente do Conselho de Administração do BNDES e diretor do BNDES de 2017 a 2019, diretor do Banco Central (1986-1988) e da Petrobras (1990-1992).

COMENTÁRIOS